法人向けビジネスローン12選。即日・大口融資可のおすすめは?

最終更新⽇:2025-05-29

「銀行融資が難しい」「早急に資金が必要」といった課題を抱える法人経営者や個人事業主へ。ビジネスローンの特徴やメリット・デメリットをわかりやすく解説。決算書の提出が不要なものも含めて、おすすめの法人向けビジネスローンを紹介します。

目次

ビジネスローンとは?

ビジネスローンとは、法人経営者や個人事業主が事業資金を調達するためのローン商品です。「事業者ローン」「事業性融資」などと呼ばれることもあります。

資金の使い道は、開業費用や運転資金、設備投資、外注費、広告費、仕入れ代金の支払いなど、事業活動に関わるものであれば幅広く対応可能です。

主な提供元は銀行のほか、ノンバンク系の金融機関など。各機関によって金利や審査基準、融資限度額、資金提供までのスピードが異なるため、自社の状況やニーズに応じて適切なローン商品を選ぶことが重要です。

本記事では、ビジネスローンは個人利用のカードローンやキャッシングとどう違うのかという観点から、その特徴と金利相場について解説していきます。

ビジネスローンの特徴

ビジネスローンは、前述の通り、あくまで事業資金の調達を目的としたローンであり、個人向けのカードローンやキャッシングとは利用目的も審査基準も異なります。

また、ビジネスローンは貸金業法における「総量規制」の対象外となっている点も特徴です。

総量規制とは、消費者が借りすぎて返済不能に陥らないよう、「貸金業者からの借入は、原則として年収の3分の1までに抑える」と定めたルールです。個人向けのカードローンやキャッシングなどはこの規制の対象となり、利用限度額に一定の制約があります。

一方で、ビジネスローンは事業資金を目的としているため、総量規制の適用を受けません。法人向け融資は完全に対象外であり、個人事業主であっても、事業計画や収支の見通しを提出して返済能力が確認されれば、年収に関係なく柔軟に借り入れることが可能です。

このように、ビジネスローンは個人向けローンと比べて、使い道や借入金額に対する自由度が高く、スピーディーな資金調達がしやすい手段となっています。

ビジネスローンの金利相場

ビジネスローンの金利は各商品によって異なりますが、ノンバンク系は年10~18%、銀行系は年5~15%が相場です。いずれも公的融資や金融機関から受ける一般的な融資に比べると高くなっています。

公的融資と代表的なビジネスローン商品(銀行系とノンバンク系)の金利は以下の通りです。

| 公的融資 | 日本政策金融公庫 | 年2~3%程度 |

|---|---|---|

| ビジネスローン(銀行系) | PayPay銀行 | 年1.8~13.8% |

| GMOあおぞらネット銀行 | 年0.9~14.0% | |

| りそな銀行 | 年3.0~14.0% | |

| ビジネスローン(ノンバンク系) | アクト・ウィル | 年7.5~15.0% |

| ニチデン | 年4.8~17.52% | |

| オージェイ | 年10.0~18.0% |

ビジネスローンのメリットと注意点

ビジネスローンは、主に以下の4つのメリットがあります。それぞれ、注意点もあわせて紹介します。

- 原則、担保や第三者保証人は不要

- 銀行融資よりも柔軟な審査体制

- 融資までのスピードが速い

- 事業資金の範囲で使い道が柔軟

1. 原則、担保や第三者保証人は不要

ビジネスローンの多くは、不動産などの物的担保や、第三者の連帯保証人が不要とされています。そのため、資産を持たない中小企業や個人事業主でも申込みやすい点が特徴です。

ただし、法人が契約者となる場合には、代表者本人が連帯保証人となるケースが一般的です。代表者保証が不要な商品もありますが、その場合は金利が上乗せされることがあります。担保や保証の有無によって金利条件が異なる点には注意が必要です。

2. 銀行融資よりも柔軟な審査体制

銀行融資では、業歴や財務内容、黒字決算の有無などが厳しく審査されます。一方で、ビジネスローンはこれらに対して比較的柔軟な基準が採用される商品が多く、赤字決算や創業間もない事業者でも申し込み可能な場合があります。

とはいえ、「審査が緩い」という意味ではなく、あくまで銀行融資に比べて基準が異なるという理解が必要です。法人なら決算書、個人事業主なら確定申告書や事業計画書が必要になるケースもあります。

3. 融資までのスピードが速い

ビジネスローンは、審査から融資までの期間が比較的短い点が大きな強みです。ノンバンク系では即日〜3営業日以内に融資されるケースもあり、急ぎの資金調達に向いています。

注意点としては、即日融資を受けるには、書類の準備や申込時間、借入希望額、信用情報など、一定の条件を満たす必要があること。また、すべての商品が即日対応とは限らないため、事前に条件を確認することが重要です。

4. 事業資金の範囲で使い道が柔軟

ビジネスローンの資金は、事業に関連する支出であれば比較的自由に使える点もメリットのひとつです。たとえば、従業員への給与支払いや原材料調達、取引先への支払いやつなぎ資金としても使用できます。

ただし、あくまで「事業目的」に限られるため、生活費や私的支出に使うことは契約違反となる可能性があります。資金用途の自由度は高いものの、基本的なルールを守ることが前提です。

ビジネスローンのデメリット

ビジネスローンには以下のようなデメリットもあります。

- 金利が高めに設定されていることがある

- 融資限度額が小さい商品が多い

- 代表者保証が求められるケースが多い

- 条件付きの利用制限がある商品もある

金利が高めに設定されていることがある

ビジネスローンの金利は、商品や提供元によって幅があります。特にノンバンク系のビジネスローンでは、年5~18%前後の高めの金利が設定されることが多く、これは審査の簡略化や無担保・無保証のリスクを金利に反映しているためです。

一方、銀行系のビジネスローンでは、年1%台~14%程度の比較的低金利の商品も存在します。ただし、金利の低い商品は審査が厳しく、融資までに時間がかかる傾向があります。

融資限度額が小さい商品が多い

多くのビジネスローンは、無担保・無保証で申込み可能な反面、融資額が数百万円~1,000万円程度に抑えられている商品が一般的です。小口資金や短期のつなぎ資金には適していますが、大規模な設備投資や長期の事業計画には不向きなケースもあります。

中には億単位の大口融資に対応しているものもありますが、多くの場合1,000万~1,500万円が限度額です。無担保・無保証人の場合は日本政策金融公庫の利用限度額が4,800万円であるのに比べると、かなり低いことがわかります。

代表者保証が求められるケースが多い

「無担保・無保証」と表記されるビジネスローンであっても、法人の場合、代表者個人が連帯保証人となることが一般的です。第三者の保証人は不要でも、返済不能となった場合に経営者個人が返済義務を負う点は大きなリスクとなります。

一部の公的融資や、ガイドラインに準じた保証不要商品もありますが、そうした融資には厳格な条件が設定されているため、現実的には代表者保証が付くケースが大半です。

条件付きの利用制限がある商品もある

特に銀行系のビジネスローンでは、「当該銀行の法人口座開設が必須」といった条件が付く場合があります。このため、融資までのスピードを重視していても、口座開設の手続きにより時間がかかることがあります。申し込み時には、融資条件・必要書類・実際の資金着金までのフローを事前に確認することが重要です。

たとえば、「PayPay銀行」のビジネスローンであれば、返済にPayPay銀行の利用が必要に。「GMOあおぞらネット銀行」のビジネスローンでも、申込の際に同行の口座が必要です。

ビジネスローンのタイプと選び方

ビジネスローンは、各々の特徴や強みによって主に3タイプに分類できます。タイプごとにそれぞれどのような特徴があるのかポイントを押さえ、目的や事業フェーズにあった商品を選ぶことが重要です。

- 即日融資に対応したタイプ

- 融資枠を設定できるタイプ

- 大口融資にも対応したタイプ

即日融資に対応したタイプ

ビジネスローンは、銀行融資と比べて審査スピードが速く、早ければ最短即日で資金を受け取れる商品もあります。たとえばノンバンク系では、必要書類がそろっていれば数時間以内の融資も可能です。

「今日中に支払いが必要」「資金ショートで取引に支障が出る」といった緊急性の高いシーンで有用です。

融資枠を設定できるタイプ

あらかじめ限度枠を設定し、その範囲内で繰り返し借入ができる「当座貸越型」のビジネスローンもあります。実際に借りた金額にのみ金利が発生するため、使わない限りコストがかからず、備えとしても有効です。

「資金繰りの変動が大きい」「いざというときに即座に対応したい」といったケースに向いています。短期的な資金のやりくりが多い業種や、仕入れ・外注費が変動しやすい事業者におすすめです。

大口融資にも対応したタイプ

ビジネスローンは基本的に少額融資・短期返済の商品ですが、中には1,000万~1億円規模の大口融資に対応するタイプもあります。

ただし、審査は厳しくなり、事業計画書や収支資料の提出が求められることが多くなります。金利も高めに設定されがちなため、資金使途や返済計画を明確にしたうえで申し込むことが重要です。

ビジネスローンの比較ポイント

どのタイプのビジネスローンを選べばよいかある程度絞り込めたら、次は商品ごとの内容を精査していきましょう。具体的には、「申込条件を満たしているか」「煩雑な手続きはないか」「無理のない返済プランを立てられそうか」などがポイントとなってきます。

申込条件を満たしているか

ビジネスローンには、業歴や代表者の年齢など、様々な申込条件が設定されています。

たとえば、「PayPay銀行」のビジネスローンでは、法人の場合「業歴2年以上、または2期決算終了」「代表者の年齢が満20歳以上満69歳以下」が条件に。また、金融機関によっては、「口座の開設」や「メインバンクとして利用」などを条件とする場合もあります。

事前に各ローンの申込条件を確認し、自社が該当するかをチェックしましょう。

手続きの煩雑さ

ビジネスローンの種類や借入金額によって、必要な書類は異なります。本人確認書類(免許書・保険証など)、登記事項証明書だけで済むのか、それとも決算書まで用意しないといけないのかなど、事前によく確認しておきましょう。

たとえば、AGビジネスサポートの「事業者向けビジネスローン」では、法人の場合は代表者の本人確認書類のほかに決算書一式(直近2期分)が必要です。また、個人事業主の場合は本人確認書類のほかに、確定申告書と指定の事業内容確認書を準備する必要があります。

返済期間の適切さ

ビジネスローンの返済期間は一般的に1~5年程度とされていますが、中には10年以上の返済期間を設けているところもあるので、無理なく返済できるものを選ぶようにしましょう。

たとえば、ノンバンク系のビジネスローンは、他社の商品と比較してもかなり長く、ゆとりをもった返済が可能。具体的には、返済期間が最長10年の「キャレント スーパーローン」や、最長20年のニチデンの「事業者ローン」などが挙げられます。

おすすめのビジネスローン(即日融資に対応)

| 商品名 | 借入可能額 | 金利 | 返済期間 | 対象 |

|---|---|---|---|---|

| キャレント スーパーローン | 10,000円~500万円 | 100万円未満:年13.0~18.0%/100万円以上:年7.8~15.0% | 最長10年 | 法人のみ |

| AGビジネスサポート | 50万~1,000万円 | 年3.1~18.0% | 最長5年 | 法人・個人事業主 |

| ファンドワン 事業者ローン | 30万~500万円 | 年10.0~18.0% | 1年(原則一括返済) | 法人・個人事業主 |

| BUSINESS LOAN | 10万~1,000万円 | カードローン型:年5.0~17.8%/完済型:年4.8~17.6%(100万円以上は上限14.9%) | 最長10年 | 法人・個人事業主 |

キャレント スーパーローン(株式会社IPGファイナンシャルソリューションズ)

(出所:キャレント スーパーローン公式Webサイト)

10,000円の小口融資から最大500万円まで、保証人・担保不要で借り入れが可能。資金の使用用途も事業性資金であれば自由。Web申込は24時間365日OKで来店不要。平日14時までに手続きが完了すれば当日中に事業資金を融資してもらうこともできる。

返済期間は最長10年で、利用限度額100万円未満の金利は年13.0%~18.0%。利用限度額が100万円を超える場合は、金利年7.8%~15.0%と低金利になる。

対象は法人のみで、個人事業主は対象外。

AGビジネスサポート 事業者向けビジネスローン(AGビジネスサポート株式会社)

(出所:AGビジネスサポート 事業者向けビジネスローン公式Webサイト)

無担保・無保証で50万~1,000万円の借り入れが可能。来店不要で、申込から融資までWeb上で手続きを完結でき、返済も全国の銀行および提携ATMから行える。即日融資も可能で、時間のない事業者や今すぐ資金が必要な場合にはおすすめ。金利は年3.1%~18.0%で、返済最長期限は5年。

ファンドワン 事業者ローン(ファンドワン株式会社)

(出所:ファンドワン 事業者ローン公式Webサイト)

最短40分という圧倒的なスピード審査で、即日融資が受けられる点が魅力。借入金額は30万~500万円で、金利は年10.0%~18.0%。来店不要で、全国どこからでも利用できる。

現状の経営状況だけにとらわれない柔軟な審査基準が特徴で、業歴が短かったり、赤字決算などで銀行融資が受けられなかったりする場合でも資金調達が可能なことも。ただし返済期間は一括返済で1年。一時的なつなぎ資金として短期返済するならおすすめ。

BUSINESS LOAN(株式会社ドコモ・ファイナンス)

(出所:BUSINESS LOAN公式Webサイト)

法人経営者・個人事業主が利用でき、10万~1,000万円の借り入れが可能。事業性資金にもプライベート資金にも使える自由な資金用途が特徴。担保・保証人は不要で、審査時間は最短60分。最短で即日融資も受けられる。

契約はカードローン型・完済型の2種から選べ、金利は年5.0~17.8%(カードローン型)/年4.8~17.6%(完済型)。いずれも100万円以上の借り入れでは上限が14.9%に。返済期間は最長10年。

おすすめのビジネスローン(融資枠を設定できる)

| 商品名 | 借入可能額 | 金利 | 返済期間 | 対象 |

|---|---|---|---|---|

| PayPay銀行 ビジネスローン | 10万~1,000万円 | 年1.8~13.8% | 月額2,000~13万円(残高に応じ自動) | 法人 |

| GMOあおぞらネット銀行 あんしんワイド | 最大1,000万円 | 年0.9~14.0% | 融資枠型(契約期間内であれば自由) | 法人 |

| りそなビジネスローン「活動力」 | 10万~1,000万円 | 年3.15~14.00%(変動制) | 法人:3年/個人事業主:1年 | 法人・個人事業主 |

| スタークイックビジネスローン | 10万~1,000万円 | 年4.5~14.5% | 最長10年 | 法人・個人事業主 |

PayPay銀行 ビジネスローン(PayPay銀行株式会社)

(出所:PayPay銀行 ビジネスローン公式Webサイト)

10万~最大1,000万円まで融資を受けられて、金利は年1.8%~13.8%。業歴が2年以上、または決算を2期終了していることが契約の条件になるが、利用限度額の範囲で何度でも借り入れできる自由度は魅力。返済は月々2,000~13万円。

申込時点で口座は不要だが、契約時にPayPay銀行のビジネス用口座が必要。返済はPayPay銀行の口座から自動引き落としになるので、返済し忘れもなく安心。

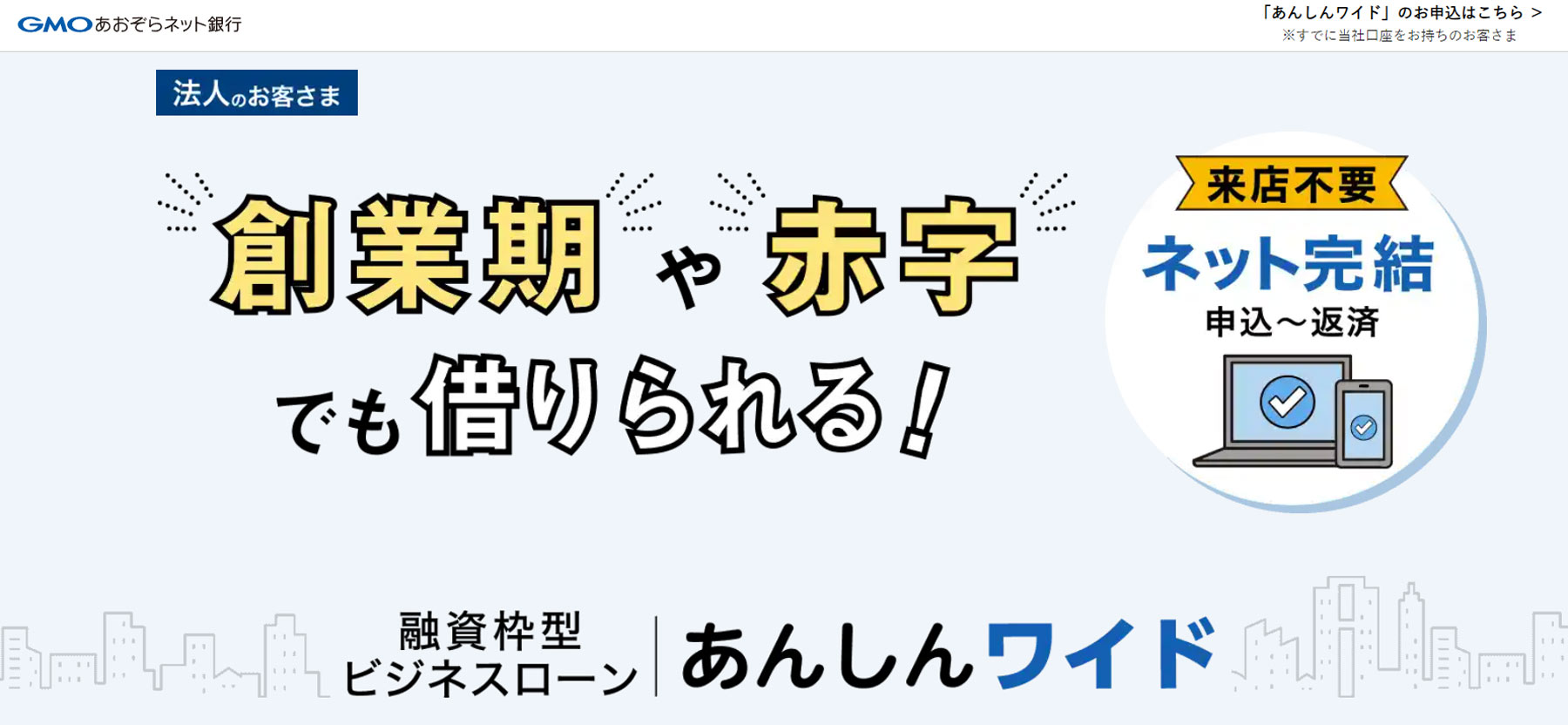

GMOあおぞらネット銀行 融資枠型ビジネスローン あんしんワイド(GMOあおぞらネット銀行株式会社)

(出所:GMOあおぞらネット銀行 融資枠型ビジネスローン あんしんワイド公式Webサイト)

最大1,000万円まで借り入れ可能。決算書や事業計画書などの提出は不要で、創業期や赤字の場合でも融資を受けられ、事業用途であれば任意の目的で使える。金利は年0.9%~14.0%で、最低金利は銀行系ビジネスローンの中でも特に低い。

審査・申込から借り入れまでは最短2営業日。来店不要ですべてオンラインで完結できる。融資枠型で、利用限度額の範囲内で必要なだけ借り入れ可能。返済も自由。

りそなビジネスローン「活動力」(株式会社りそな銀行)

(出所:りそなビジネスローン「活動力」公式Webサイト)

10万~1,000万円まで借り入れ可能。決算書2期未満の法人は上限100万円までの申込が可能で、創業期の資金繰りにも対応。担保は不要だが、法人は原則として代表者の連帯保証が必要(個人事業主は保証人不要)。原則として信用保証協会利用対象業種であること(農林水産業も可)が条件。

限度額内でATMから随時借入でき、金利は年3.15~14.00%の変動制。契約期間は法人が3年(年1回の定期審査と3年ごとの継続審査あり)、個人事業主は1年(定期審査あり)。

スタークイックビジネスローン(株式会社東京スター銀行)

(出所:スタークイックビジネスローン公式Webサイト)

来店不要で10万~1,000万円まで、事業用資金として融資が受けられるビジネスローン。金利は年4.5%~14.5%。法人、個人事業主を対象としており、担保や保証人は不要。既にスタークイックビジネスローンを利用している場合でも、融資上限の1,000万円以内であれば申込める。繰上返済も可能で、手数料もかからない。返済期間は最長10年となっており、毎月の返済負担額を抑えながら安定的な資金調達の実現を支援している。

おすすめのビジネスローン(大口融資にも対応)

| 商品名 | 借入可能額 | 金利 | 返済期間 | 対象 |

|---|---|---|---|---|

| 〈はまぎん〉スーパービジネスローン | 最大5,000万円 | 審査により決定 | 最長5年 | 法人(神奈川県・町田市の売上10億円以下の企業) |

| アクト・ウィル ビジネスローン | 300万円~1億円 | 年7.5~15.0% | 最長3年 | 法人のみ |

| ニチデン 事業者ローン | 最大1億円(超過も相談可) | 年4.8~17.52% | 最長20年 | 法人・個人(2府5県在住) |

| オージェイビジネスローン | 30万円~1億円 | 年10.0~18.0% | 最長5年 | 法人・個人事業主 |

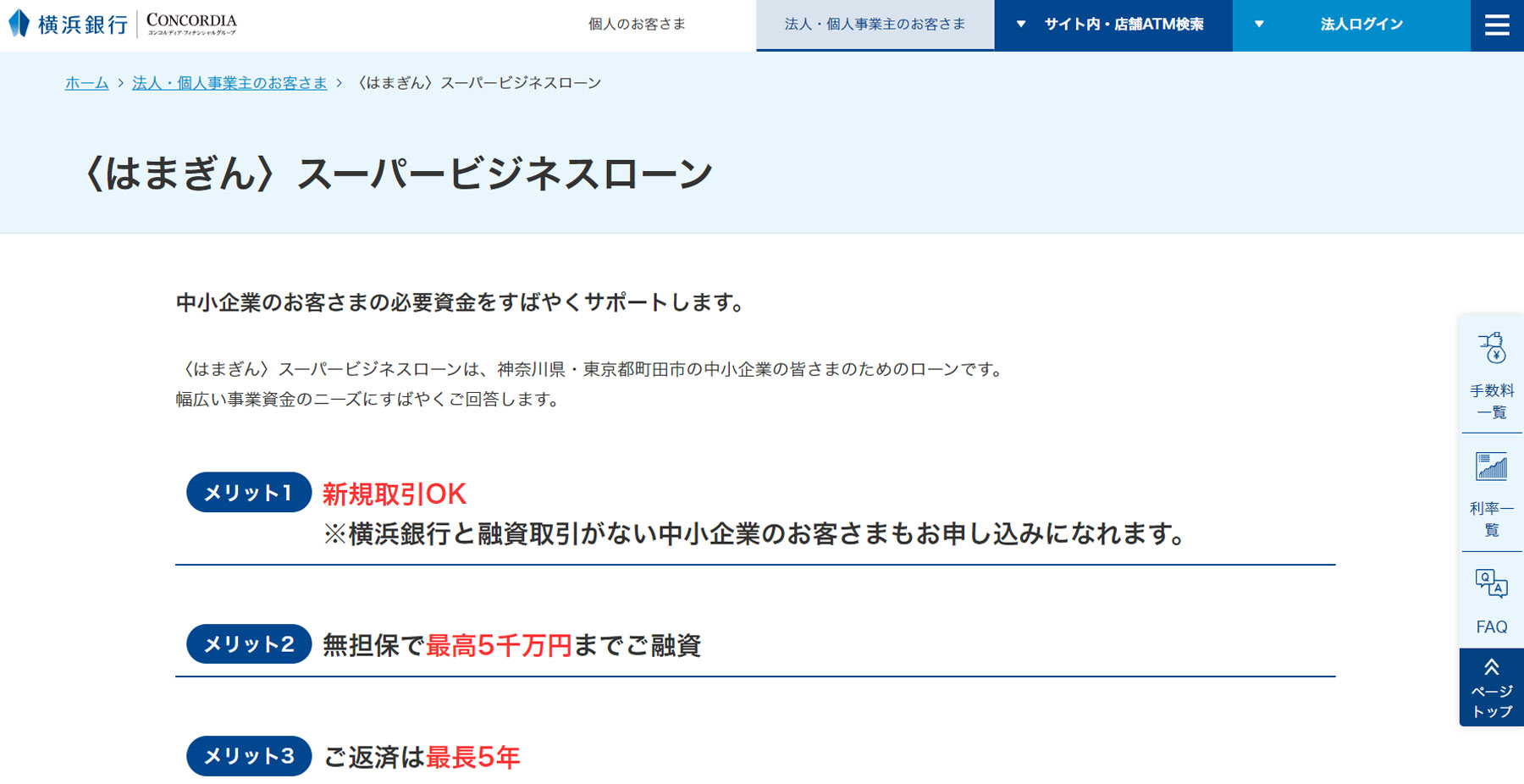

横浜銀行 〈はまぎん〉スーパービジネスローン(株式会社横浜銀行)

(出所:横浜銀行 〈はまぎん〉スーパービジネスローン公式Webサイト)

横浜銀行の〈はまぎん〉スーパービジネスローンは、神奈川県・東京都町田市の中小企業向けの事業者ローンで、無担保で最高5,000万円まで融資を受けられる。売上高10億円以下の企業が対象で、資金用途は運転資金と設備投資に限られる。

業歴2年以上かつ直近2期の確定申告を継続完了していることが条件だが、横浜銀行と融資取引がなくても利用できる。融資利率は財務内容や事業規模などのデータをもとに、独自の審査基準により一定の範囲内で決定。返済期間は最長5年。

アクト・ウィル ビジネスローン・事業資金融資(アクト・ウィル株式会社)

(出所:アクト・ウィル ビジネスローン・事業資金融資公式Webサイト)

300万円から最大1億円までの大口融資を受けることが可能。融資対象は法人に限定されている。

午前中の申込であれば即日融資にも対応し、すぐにまとまった資金を必要としている場合に便利。代表者の連帯保証があれば、原則第三者の保証人や担保は必要ない。返済期間は最長3年。金利は年7.5%~15.0%で、ノンバンクの大口融資としては比較的低金利で利用できるのも特徴。

ニチデン 事業者ローン(株式会社日電社)

(出所:ニチデン 事業者ローン公式Webサイト)

最大1億円の大口融資を受けられ、1億円以上も相談によっては対応可能。小口から大口まで様々なニーズに対応できるが、場合によっては連帯保証人と不動産担保が必要な場合も。

金利は年4.8%~17.52%。最長20年という返済期間の長さ(繰り上げ返済も可能)が特徴で、ゆとりのある返済計画が立てられる。融資対象地域は、大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県の2府5県に限られている。

オージェイビジネスローン・事業資金融資(株式会社オージェイ)

(出所:オージェイビジネスローン・事業資金融資公式Webサイト)

1億円の大口融資に加え、短期・つなぎ資金として30万円からの小口調達も可能。最短即日で融資が受けられる。基本的に無担保融資(審査の結果によっては必要)で、業歴が浅くても利用できるのが特徴。

金利は年10.0%~18.0%。返済期間は最長5年で、一括返済から元金均等、元利均等、自由返済と柔軟な返済プランが立てられる。高金利のため長期返済には向かないが、大口融資を無担保で即日受けたい場合は検討の余地あり。

まとめ

ビジネスローンは、法人や個人事業主が利用できる事業者向けのローンです。ほかのカードローンやキャッシング、ローンと比べると、「事業用に使える」「無担保・無保証で借りられる」などのメリットがあります。即日融資を受けられる商品もあり、すぐにまとまった資金調達が必要になった場合にも非常に便利です。

ただ、利用限度額は低めで、銀行などからの融資に比べると金利は高い傾向にあるため、あらかじめ計画的な返済プランを立てる必要があります。ビジネスローンは、「即日融資に対応したタイプ」「融資枠を設定できるタイプ」「大口融資にも対応したタイプ」の3つに大きく分けられます。まずは現状に見合ったタイプを絞り込むところから始めてみてください。

その上で、実際にどのビジネスローンにするか、以下3つのポイントを押さえて比較・検討しましょう。

- 申込条件はクリアできそうか

- 手続きは面倒ではないか

- 返済期間は十分か

重要なのは、現状を把握して自社にとって最適なものを選ぶことです。今回の記事を参考に商品を選定してみてください。